Die Steuerreform

Ü̈ber die Steuerreform, gültig seit 1. 1. 75, ist viel geschrieben und viel gelästert worden. Es ist nicht unsere Aufgabe, eine weitere gründliche Abhandlung über dieses umstrittene Problem zu versuchen. Die letzte Klarheit über alle Einzelheiten könnten wir in dem uns zur Verfügung stehenden Rahmen ja doch nicht geben. Was bis jetzt in Zeitungen und Magazinen über dieses Thema veröffentlicht worden ist, unterscheidet sich z. T. ganz beträchtlich. Sicher ist, daß die Steuergesetzgebung nicht einfacher geworden ist -aber sie hat für viele von uns eine finanzielle Erleichterung gebracht.

Wir wollen uns also in diesem Kurzartikel nur auf die Dinge beschränken, die beim Lohnsteuerjahresausgleich (Ende April) bzw. bei der Einkommensteuererklärung (Ende Mai) zu beachten sind, um uns vor finanziellen Nachteilen zu schützen, soweit man dies als "Steuerlaie" schafft.

Da gibt es zunächst gegenüber früher eine grundsätzliche Neuerung: Ein Teil der Sonderausgaben heißt jetzt " Vor-

sorgeaufwendungen". Diese durften, weil sie in der Lohnsteuertabelle 1975 bereits bis zu einer gewissen Höhe eingearbeitet sind, nicht mehr als Freibeträge zu Beginn des Jahres auf der Lohnsteuerkarte eingetragen werden. Erst wenn die Vorsorgeaufwendungen 16% des Einkommens übersteigen, kann der "überhang" im Lohnsteuerjahresausgleich bzw. bei der Einkommensteuererklärung geltend gemacht werden.

Zu den Vorsorgeaufwendungen gehören:

Krankenversicherungsbeiträge

Sozialversicherungsbeiträge

Lebens-und Sterbegeldversicherungen

Aussteuerversicherungen

Privathaftpflichtversicherungen

Kfz-Haftpflichtversicherungen

Kfz-Insassenversicherungen

Beiträge zu Bausparkassen

Auf der Steuerkarte können auf Antrag nach wie vor zu Beginn des Steuerjahres eingetragen werden::

Werbungskosten (z. B. Fahrten zwischen Wohnung und Arbeitsstätte) soweit sie die Pauschale von DM 564,übersteigen.Sonderausgaben (ausgenommen Vorsorgeaufwendungen) soweit sie den Pauschbetrag von DM 240,-übersteigen. Außergewöhnliche Belastungen, z. B. Freibetrag für den Unterhalt von Personen, für die kein Kindergeld gewährt wird.

Negative Einkünfte aus Vermietung und Verpachtung (z. B. erhöhte Absetzungen nach 7b des Einkommensteuergesetzes).

Neu ist auch, daß die Verdoppelung der Freibeträge für Personen über 50 Jahre wegfällt und daß bei versteuertem Einkommen von DM 24000,-für Ledige und 48000,-für Verheiratete die Gewährung einer Bausparprämie nicht mehr möglich ist.

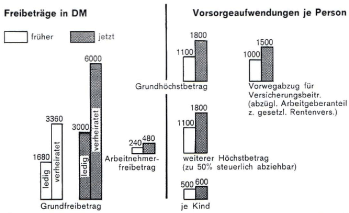

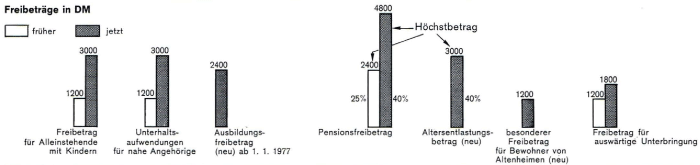

Um mit einem Blick übersehen zu können, welche Freibeträge früher galten und welche heute gültig sind, stellen wir diese in zwei Graphiken gegenüber. Wir stützen uns hierbei auf eine Darstellung, die in der BKB-Mitteilung II. 74 erschienen ist.

Für den Laien ist der Durchguck nach der Steuerreform bestimmt nicht einfach. Um alles herauszuholen was möglich

ist, müßte man heute wohl auch als Angestellter einen Steuerberater haben, aber der ist teuer und meist überlastet. Es gibt eine billigere Möglichkeit, sich von Fachleuten helfen zu lassen, indem man Mitglied im Verband der Lohnsteuerzahler e. V. wird. Der Jahresbeitrag bei der Verbandsstelle Hannover beträgt DM 48,-(wir haben uns darnach erkundigt), der sich sicherlich durch die Beratung oft mehrfach wieder herausholen läßt.

R. K.